Рынок сельского хозяйства подвержен воздействию множества факторов, как предсказуемых, так и не предсказуемых. За последнее десятилетие множество агробизнесов внедрили органические практики. Следя за их успехами, остальные всерьёз задумались о переходе на органическое земледелие.

Одним из первых этапов данной стратегии является переход на органические удобрения. Но чтобы принять подобное решение нужно чувствовать рынок и учитывать риски.

Проанализировать кучу данных и провести собственное исследование – это кропотливая и трудоёмкая работа. Мы сделали это за вас и собрали ключевые рыночные тренды и прогнозы в одну небольшую статью.

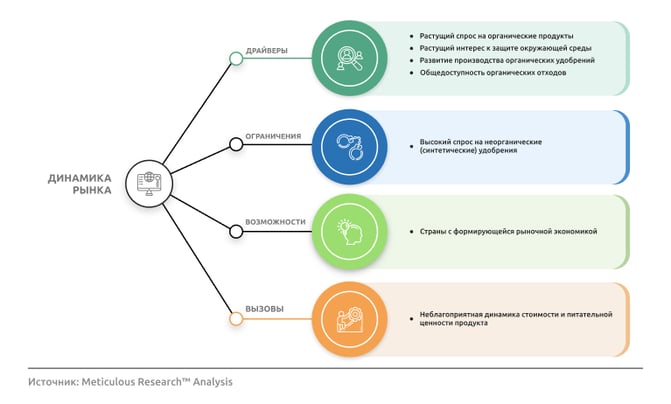

Ключевые драйверы распространения применения органических удобрений в 2022-2027 гг и их влияние в краткосрочной, среднесрочной и долгосрочной перспективах

|

Драйверы рынка |

Влияние в краткосрочной перспективе через 1-2 года |

Влияние в среднесрочной перспективе через 3-4 года |

Влияние в долгосрочной перспективе через 5 лет |

|

Растущий спрос на органические продукты и еду |

Сильное |

Сильное |

Сильное |

|

Распространение осведомлённости потребителей об экологичности применения органических удобрений |

Среднее |

Среднее |

Сильное |

|

Повсеместная доступность органических отходов |

Среднее |

Среднее |

Сильное |

|

Развитие производства и обработки органических удобрений |

Среднее |

Сильное |

Сильное |

Анализ ключевых драйверов

В отличии от синтетических удобрений, органические, включая навоз и компост, – это экологически чистые, возобновляемые и биоразлагаемые ресурсы. Они обогащают микробиом почвы и укрепляют её структуру, повышают водопроницаемость и защищают почву и растения от заболеваний. Кроме того, органические удобрения безвредны для окружающей среды.

С другой стороны, синтетические удобрения проникают в подземные воды и отравляют их. Отравленная вода опасна не только для почвы, но и для животных и людей. Токсичность синтетических удобрений – это реальная угроза для окружающей среды. Но есть и другая проблема – химикаты остаются в растениях и плодах. Соответственно, химические следы удобрений есть в пище, которую мы потребляем. Это чревато серьёзными проблемами со здоровьем.

За последние десять лет потребители начали интересоваться происхождением продуктов питания. И в это же время учёные начали публиковать исследования о пользе употребления органических продуктов. Доказано, что органическая диета снижает риск онкологии, сердечных заболеваний, инсульта, ожирения и лишнего веса, а также аллергических реакций. Поэтому сегодня безопасность и экологичность стали главными критериями выбора продуктов и готовой еды.

Негосударственные организации или НГО начали лоббировать органическое земледелие практически во всех странах мира. Их главный аргумент – вышеупомянутые химические следы удобрений в пище. Негосударственные организации призывают агробизнесы и покупателей перейти на органические производство и потребление, соответственно. В ответ на лоббирование НГО правительства начали внедрять государственные программы поддержки органического земледелия и просвещения потребителей о пользе органической диеты.

Население планеты растёт, и к 2050 году должно достигнуть 9.8 млрд человек. Поэтому все каналы производства и распределения пищи критичны для обеспечения продовольственной безопасности в будущем. Сельское хозяйство всегда было центром пищевой промышленности, и этот сектор продолжит расти. А вместе с ростом спроса на органические продукты вырастет и спрос на органические удобрения.

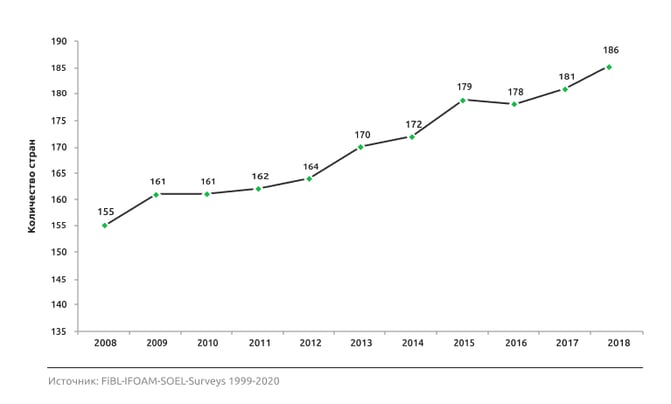

Распространение применения органических удобрений по количеству стран в 2008–2018 гг.

Уже в 2018 году 2.8 млн фермеров в 186 странах мира занимались органическим земледелием на общей территории в 71.5 млн гектаров.

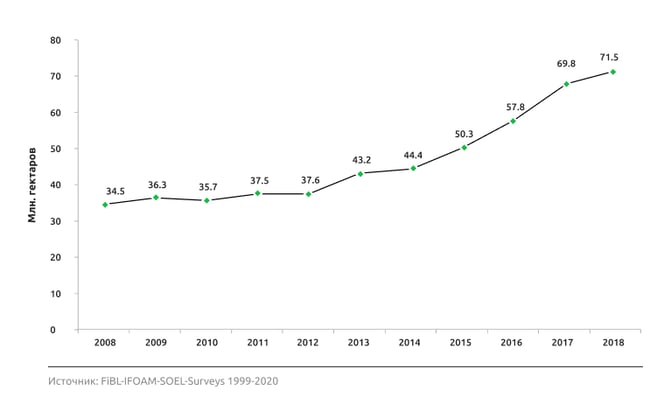

Органически культивируемая сельхоз земля в гектарах

Органическое земледелие регулируется государством. Все практики узаконены, и специальные госорганы следят за их исполнением. Например, на органически культивируемой почве нельзя применять синтетические агрохимикаты, включая искусственные азотные удобрения, синтетические гормоны и ГМО. Фермеров, которые объявили о переходе на органическое земледелие, также проверяют на соответствие процедуре этого перехода. Только сертифицированные государством агробизнесы имеют право регистрировать свою продукцию как органическую.

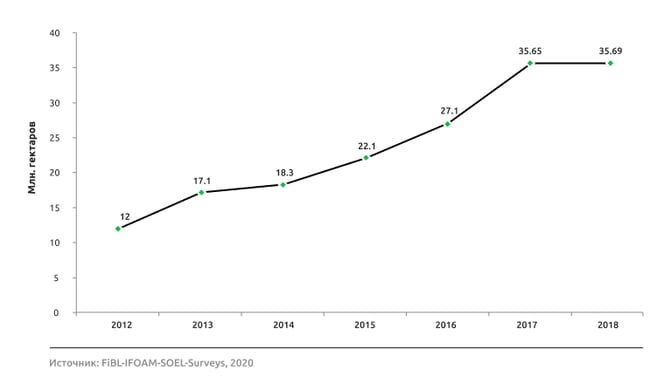

И тем не менее, вот уже 10 лет площадь органически культивируемой сельхоз земли растёт и продолжает расти сегодня.

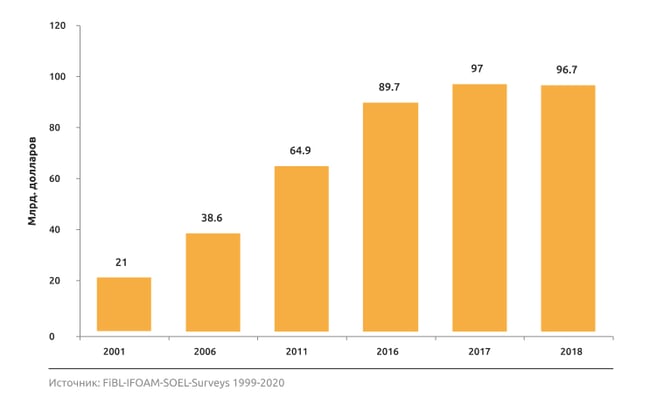

Стоимость органических продуктов, еды и напитков в млрд долларов

Подытожим. Такие факторы, как:

- Растущая потребность в увеличении сельскохозяйственного производства

- Распространение информации о негативных последствиях использования химикатов для здоровья и окружающей среды

- Рост спроса на органические продукты

- Рост площади органически культивируемой сельхоз земли

положительно влияют на международный спрос на органические удобрения. Эти драйверы обеспечат рост спроса, как минимум, в ближайшие 5 лет.

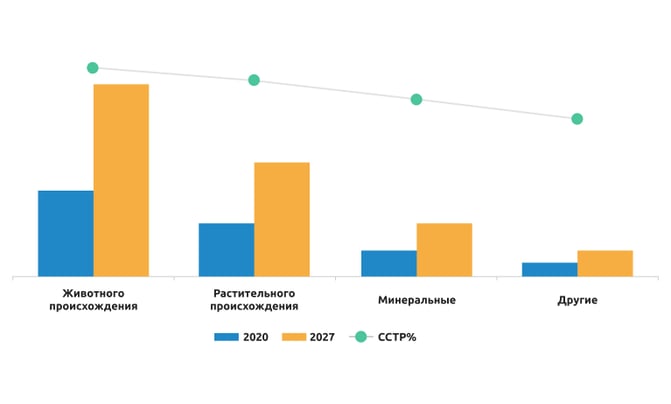

Ценность сегментов международного рынка органических удобрений, – животного происхождения, растительного происхождения, минеральные, другие, – выраженная в млн долларов. Прогнозируется рост всех сегментов в период с 2020 по 2027 год

Ожидается, что в течение прогнозируемого периода органические удобрения животного происхождения останутся самым крупным сегментом. Такие удобрения считаются очень эффективными благодаря высокому содержанию питательных веществ, наиболее быстрому достижению первых результатов после применения, а также низкой дозировке для достижения желаемых результатов, по сравнению с другими типами удобрений. Кроме того, отходы животного происхождения общедоступны в любой стране мира.

Однако заметим, вермикомпост существенно безопаснее и экологичнее навоза и помёта. Поэтому не все удобрения животного происхождения имеют одинаковые характеристики.

Сухие и жидкие органические удобрения

Доля сухих органических удобрений больше доли жидких как по объёму, так и по стоимости. Это обусловлено растущим спросом на сухие органические удобрения для ухода за газонами и садами. Садоводы и газоноводы :) выбирают сухие удобрения из-за сниженного риска повреждения растений за счёт медленной отдачи питательных веществ. К другим преимуществам сухих органических удобрений относят:

- Долгосрочный эффект после однократного применения

- Высокую эффективность в любом климате

- Общедоступность сырья для производства

Состав сухих органических удобрений может быть монокомпонентным или поликомпонентным. Но все сухие удобрения содержат целый перечень питательных веществ. Некоторые сухие удобрения создаются специально под культуры и содержат строго определённые пропорции полезных веществ. Способы применения включают равномерное разбрасывание, обыкновенное и ленточное распределение, а также гранулирование. Сухие органические удобрения повышают водопроницаемость и укрепляют структуру почвы, а также увеличивают урожайность. Но проигрывают по эффективности и усвоению жидким органическим удобрениям, поскольку сухие и содержат частицы различного размера.

Как правило, сухие удобрения производят из компоста, обычного и зелёного навоза, а также кровяной, костной и перьевой муки. Чаще всего в качестве сырья используют пожнивные остатки и отходы животного происхождения.

Тем не менее, максимальный совокупный среднегодовой темп роста в период с 2022 по 2027 год прогнозируется не для сухих, а для жидких органических удобрений. Драйверами ускоренного роста считаются высокая эффективность, более высокая усвояемость почвой и растениями, простота применения и равномерность распределения по любой поверхности, а также экономическая эффективность. Поскольку сухие удобрения эффективны только при наличии природной влаги или искусственного орошения, в регионах с дефицитом воды спрос на жидкие органические удобрения значительно выше.

Жидкие органические удобрения из вермикомпоста по эффективности сопоставимы или превосходят синтетические удобрения.

Тем не менее, в 2027 году доля рынка сухих органических удобрений продолжит превышать долю жидких.

Рост сельского хозяйства и скотоводства как драйвер предложения органических удобрений

С ростом населения планеты растёт и спрос на продукты питания. Чтобы его удовлетворить растёт сельскохозяйственное и скотоводческое производство. Однако побочным продуктом подобных производств являются тонны непригодных в пищу отходов. И эти отходы идеально подходят для производства сухих органических удобрений и легкодоступны производителям. Достаточно заключить контракт со скотобойней или перерабатывающим заводом, которые будут рады заработать на такой утилизации отходов. Поэтому рост сельскохозяйственного и скотоводческого производства является драйвером предложения сухих органических удобрений.

Типы сухих органических удобрений по консистенции

Консистенция сухих органических удобрений, как правило, представляет собой гранулы, порошок или шарики-пеллеты. Поэтому все иные виды консистенции объединены в группу под названием «Другие типы». Гранулы являются крупнейшим сегментом и по объёму, и по стоимости.

Гранулированные сухие органические удобрения отличаются длительным сроком хранения и пролонгированной отдачей питательных веществ, по сравнению с другими сегментами. Другие преимущества включают высокую эффективность при применении на предпосадочных этапах и максимальное удобство хранения.

В развивающихся странах, а также в странах с низкими доходами от земледелия, агробизнесы предпочитают ручное разбрасывание гранулированных сухих удобрений, включая компост и навоз. В развитых странах используют дисковые спредеры для механического разбрасывания. Гранулированные органические удобрения более универсальны и лучше других подходят для различных способов применения.

Вот такие драйверы способствуют росту спроса на гранулированные сухие органические удобрения.

Применение сухих органических удобрений по странам

Австралия владеет крупнейшей долей рынка сухих органических удобрений по объёму и по стоимости. Также Австралия занимает первое место по производству и потреблению гранулированных органических удобрений, как по объёму, так и по стоимости.

Типы органических удобрений по способу применения

Основные способы применения включают разбрасывание, фертигацию и внекорневую подкормку или обработку листьев и стеблей. Остальные способы объединены в группу под названием «Другие способы». Разбрасывание – крупнейший по объёму сегмент рынка, который сохранит первенство и в 2027 году. Основными предпосылками для этого являются доступность, эффективность и простота данного способа применения.

Тем не менее, с 2022 по 2027 год ожидается рост всех сегментов рынка, с существенным совокупным среднегодовым темпом роста фертигации. Драйверами ускоренного роста являются:

- Превалирующее использование инновационного оборудования и/или техники для разбрасывания, включая разбрасыватели, спредеры навоза и перегноя, медовозы, центробежные, вращающиеся и стреловые спредеры, а также самолёты и беспилотные летательные аппараты или БПЛА

- Популяризация продвинутых систем орошения

- Распространение применения фертигации для органических садов и рощ

- Признание преимуществ данного способа применения, включая простоту и безопасность, максимальную абсорбцию почвой и растениями, максимальную эффективность и минимальную потерю удобрений

Методы применения органических удобрений как драйверы распространения органического земледелия

Прежде, чем перейти на органическое земледелие, фермеры учитывают все риски и просчитывают все выгоды. Они разрабатывают такие стратегии перехода, которые учитывают потребности и цели конкретного агробизнеса. И одной из ключевых составляющих данной стратегии является выбор подходящего способа применения органических удобрений.

Разбрасывание – один из самых популярных способов применения сухих органических удобрений. Таким способом удобряют садовые культуры, газоны, рощи и клумбы. Как правило, разбрасывание используют для нерастворимых органических удобрений.

Разбрасывание включает прикорневое применение и подкормку. Прикорневое применение – это равномерное распределение удобрения по полям и последующее перемешивание удобрения с землёй. Подкормка – это нанесение удобрения на поля, где уже есть растения. Распространение использования инновационного оборудования и/или техники для разбрасывания повысило равномерность и простоту распределения удобрений по полям. Кроме того, разбрасывание стало более экономически эффективным и менее затратным по времени.

Тем не менее, у разбрасывания есть и недостатки, главный из которых – риск передозировки. Если используются органические удобрения с повышенным содержанием солей, передозировка может сжечь растения и почву. Другой недостаток – это потеря удобрений. Корни растений не могут полностью усвоить питательные вещества при фактически горизонтальном разбрасывании удобрений на большом расстоянии от дозатора. В такой ситуации более эффективны фертигация и внекорневая подкормка. Также, существуют органические удобрения, которые проходят фильтр на 80 микрон и не засоряют форсунки.

Развитие различных способов применения органических удобрений упрощают и удешевляют переход на органическое земледелие.

Методы применения сухих органических удобрений по странам

Австралия владеет крупнейшей долей по объёму и по стоимости в разбрасывании как сегменте рынка органических удобрений.

Разделение рынка органических удобрений по урожайным культурам

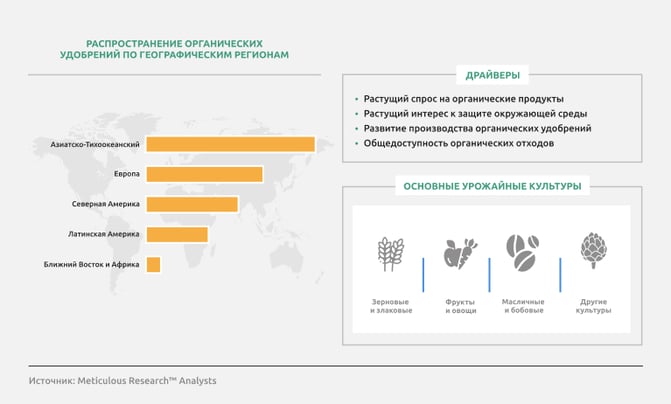

Основными урожайными культурами, которые культивируются с помощью органических удобрений являются зерновые и злаковые, фрукты и овощи, масличные и бобовые, газон и декоративные растения. Остальные культуры объединены в группу под названием «Другие культуры».

Зерновые и злаковые представляют крупнейший по объёму и по стоимости сегмент среди урожайных культур, которые культивируются с помощью органических удобрений. Ожидается, что в 2027 году этот сегмент останется крупнейшим и будет расти в самом высоком совокупном среднегодовом темпе роста.

Драйверами данных трендов являются растущий спрос на органические зерновые и злаковые, а также то, что под культивирование данных культур отведено больше акров земли, чем под любую другую культуру. Факторы, которые увеличивают спрос на органическую пшеницу:

- Повсеместное использование в производстве пищи

- Превалирующее использование в качестве корма для животных

- Растущее использование в различных отраслях, включая производство биотоплива

Производство пшеницы по объёму и по странам

В 2019 году под культивацию пшеницы было отведено 214 млн гектаров, а общий урожай пшеницы составил 735+ млн тонн. К 2028 мировое производство пшеницы должно достигнуть 838 млн тонн, и по отношению к 2018 году общий прирост составит 86 млн тонн.

Из ожидаемого прироста в 86 млн тонн между 2018 и 2028 годами развивающиеся страны произведут 45 млн тонн, а развитые – 41 млн тонн. На первом месте среди развитых стран будет ЕС, поскольку производит наиболее качественные злаковые и зерновые, славится высокими урожаями и предлагает конкурентоспособные цены.

Среди развивающихся стран стоит отметить Индию, которая является третьим по счёту крупнейшим производителем пшеницы в мире. К 2028 году Индия должна увеличить производство пшеницы на 15.5 млн тонн. Драйверы данного роста включают:

- Господдержку в виде программы госзакупок, которая обеспечивает стабильность доходов фермеров

- Орошение более 95% культивируемой земли

|

Страна или регион |

Прогнозируемый рост производства пшеницы к 2028 году |

|

Индия |

15.5 млн тонн |

|

ЕС |

13 млн тонн |

|

Россия |

9 млн тонн |

|

Китай |

8 млн тонн |

|

Украина |

6 млн тонн |

В Азиатско-Тихоокеанском регионе Китай и Казахстан занимают первое и второе места по количеству акров, отданных под культивирование органической пшеницы. В 2018 году Китай отвёл 174 тысячи гектаров под производство органической пшеницы, а Казахстан – 100 тысяч гектаров.

Австралия владеет крупнейшей по объёму и по стоимости долей мирового рынка органических удобрений, которые используются для культивирования пшеницы.

Международный рынок органических удобрений по географическому региону

Основными географическими регионами, где применяются органические удобрения, являются Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка.

Крупнейшая доля рынка принадлежит Азиатско-Тихоокеанскому региону, и, по прогнозу, ситуация не изменится в 2027 году. Драйверами такого положения дел являются:

- Наличие Австралии в Азиатско-Тихоокеанском регионе. Австралия владеет крупнейшими долями рынка органических удобрений, разбрасывания как способа применения органических удобрений и органических удобрений, которые используются для культивирования пшеницы. Ожидается, что Австралия продолжит главенствовать на этих рынках и в 2027 году

- Азиатско-Тихоокеанский регион занимает первое место по количеству акров земли, отведённому под органическое сельское хозяйство

- Растущая осведомлённость потребителей о пользе употребления органической пищи для здоровья

- Рост населения и доходов

- Распространение систем орошения и инновационной сельхоз техники

- Большое количество органических агробизнесов в Азиатско-Тихоокеанском регионе

- Лоббирование законодательных инициатив поддержки и продвижения органического земледелия

Тем не менее, самый высокий среднегодовой темп роста ожидается в Северной Америке. Ключевые факторы, на которых основан данный прогнозы, включают растущий рынок органических продуктов, растущий спрос на органические продукты и увеличение площади земли, отданной под органическое земледелие.

Стоит отметить, что общая площадь органически возделываемой земли существенно возросла ещё в период с 2017 по 2018 год.

|

Географический регион |

Рост площади земли в акрах, отданной под органическое сельское хозяйство с 2017 по 2018 год |

|

Европа |

1.25 млн гектаров или 8.7% |

|

Азия |

0.54 млн гектаров или 8.9% |

|

Северная Америка |

0.1 млн гектаров или 3.5% |

|

Океания |

0.1 млн гектаров или 0.3% |

|

Латинская Америка |

13 000 млн гектаров или 0.25% |

|

Африка |

4000 млн гектаров или 0.2% |

Азиатско-Тихоокеанский регион – ключевой рынок сбыта органических удобрений

Азиатско-Тихоокеанский регион или АТР считается наиболее стратегически важным регионом как на рынке сельскохозяйственного производства, так и на рынке потребления сельхоз продукции. Ведущие сельскохозяйственные производители находятся в АТР, и здесь же расположены самые густонаселённые страны мира. Сельское хозяйство является основным источником дохода для более, чем 2.2 млрд жителей АТР, включая рисоводов.

Азия занимает первое место по переходу на органическое земледелие. Ещё в 2018 году под него было отведено 6.5 млн гектаров. В регионе зарегистрировано 1.3 млн органических агробизнесов, большинство из которых находится в Индии. Китай и Индия лидируют в переходе на органику. Китай уже отвёл под органическое земледелие 3.1 млн гектаров, Индия – 1.9 млн гектаров. В 2018 году 17 стран АТР внедрили государственные программы поддержки и продвижения органического земледелия, и ещё 8 стран подготовили соответствующие законопроекты.

В 2019 году на территории АТР было запущено множество проектов, связанных с органическим земледелием, включая:

- Третью редакцию Национального Органического Стандарта, принятую правительством Китая

- Включение Системы Коллективных Гарантий или СКГ в Национальные Органические Стандарты Национальным советом по органическому сельскому хозяйству Филиппин

- Запуск правительством Южной Кореи пилотного проекта снабжения военных баз органическим рисом и субсидированной государством программы поставок готовой органической еды будущим матерям

Считается, что данные инициативы ускорят распространение органического земледелия. Как и быстро растущий в странах Азии спрос на органические продукты и еду. Пока неизвестно, смогут ли местные агробизнесы самостоятельно удовлетворить этот спрос. Но, в любом случае, вышеописанные тренды должны увеличить потребление органических удобрений.

Наверное, вы уже не удивитесь, что крупнейшая доля рынка органических удобрений АТР, по объёму и по стоимости, принадлежит Австралии. Согласно прогнозу, Австралия оставит за собой пальму первенства и в 2027 году.

Крупнейшим сегментом рынка органических удобрений АТР по стоимости являются органические удобрения животного происхождения. Считается, что данный сегмент останется крупнейшим в 2027 году.

Лидеры рынка органических удобрений в Азиатско-Тихоокеанском регионе

|

Компания |

Штаб-квартира |

|

Suståne Natural Fertiliser Inc. |

США |

|

The ScottsMiracle-Gro Company |

США |

|

Beijing Multigrass Formulation Co.Ltd. |

Китай |

|

Bodisen Biotech Inc. |

Китай |

|

Qingdao Seawin Biotech Group Co. Ltd. |

Китай |

|

CityMax AgroChemical |

Китай |

|

BIOM NZ |

Новая Зеландия |

|

Fertco Limited |

Новая Зеландия |

|

Bennett Fertilisers Limited |

Новая Зеландия |

|

Fertiliser New Zealand Limited |

Новая Зеландия |

|

Plasma Biotec Solutions |

Новая Зеландия |

|

Fertoz Ltd. |

Австралия |

|

Qld Organics |

Австралия |

|

Biomax Green Australia Pty Ltd. |

Австралия |

|

AJ Products |

Австралия |

|

FertPro Manufacturing Pty Ltd. |

Австралия |

|

Dinofert Fertilisers Pty Ltd. |

Австралия |

|

Vitec Organics Pty Ltd. |

Австралия |

|

Katek Fertilisers |

Австралия |

Австралия – лидер по производству и потреблению органических удобрений

Как вы уже заметили, Австралия владеет и, согласно прогнозу, продолжит владеть в 2027 году самыми крупными рыночными долями в большинстве сегментов рынка органических удобрений:

- Сухие органические удобрения

- Разбрасывание как способ применения органических удобрений

- Органические удобрения для культивирования пшеницы

- Рынок органических удобрений АТР

Поэтому вас вряд ли удивит, что в Австралии органическое земледелие успешно растёт и развивается уже 42 года. В 1980 году центры исследований органического земледелия начали разрабатывать стратегии трансформации традиционного на тот момент сельского хозяйства в органическое. Поэтому Австралия стала мировым лидером по органическому земледелию.

В 2016 году в Австралии 22.1 млн гектаров были отведены под органическое земледелие. Это на 5 млн гектаров больше, чем в 2015 году. В целом, с 2009 по 2019 год площадь органически возделываемой земли в Австралии возросла на 15 млн гектаров.

Органически культивируемая сельхоз земля в Австралии в млн гектаров

И фермеров, и потребителей беспокоит использование синтетических агрохимикатов в пищевой промышленности. Их волнует целостность экосистемы страны и отсутствие вреда для здоровья, поэтому спрос на органические продукты растёт.

А спрос на органические продукты и рост площади органически возделываемой земли являются драйверами спроса на органические удобрения. Ещё в 2015 году Австралия потребляла более 5.3 млн тонн органических и неорганических агрохимикатов. И ожидается, что доля органических удобрений будет ежегодно расти.

Многие государственные и частные организации, включая чиновников, лобби органической промышленности и представителей цепочки поставок органической продукции, активно борется за увеличение стоимости органического сектора. Поэтому в Австралии растёт количество производителей, операторов и заводов по обработке органической продукции.

Количество производителей, операторов и центров обработки органических продуктов в Австралии

|

Год |

Число производителей, операторов и центров обработки |

|

2013 |

1700 |

|

2015 |

1829 |

|

2018 |

1876 |

Увеличение числа производителей ведёт к росту внутреннего рынка органических продуктов и еды. А также к росту экспорта органических продуктов и еды – с 2015 по 2016 год он вырос на 17%.

Переход на органическое земледелие связан со стремлением восстановить здоровье и плодородность почвы, чтобы повысить урожайность. Изначально большой процент земли в Австралии был непригоден для сельского хозяйства из-за неплотной структуры. Но неконтролируемый выпас скота и чрезмерное распахивание быстро сделали и другие участки нежизнеспособными. Австралийский агробизнес постоянно борется с эрозией, истощением и низкой производительностью почвы. Ещё одной проблемой является потеря верхних слоёв почвы во время сильных дождей из-за неплотной структуры земли. Поэтому австралийцы первыми оценили пользу органических удобрений и стали активно использовать их в сельском хозяйстве.

Вышеописанные факторы являются драйверами спроса на органические удобрения в Австралии. Согласно прогнозу, этот спрос продолжит расти ежегодно.

Ключевые игроки австралийского рынка органических удобрений

|

Компания |

Штаб-квартира |

|

Suståne Natural Fertiliser Inc. |

США |

|

The ScottsMiracle-Gro Company |

США |

|

Odus UK |

Великобритания |

|

M&M Industries/Vivekon |

Индия |

|

Fertoz Ltd. |

Австралия |

|

Qld Organics |

Австралия |

|

Biomax Green Australia Pty Ltd. |

Австралия |

|

AJ Products |

Австралия |

|

FertPro Manufacturing Pty Ltd. |

Австралия |

|

Dinofert Fertilisers Pty Ltd. |

Австралия |

|

Vitec Organics Pty Ltd. |

Австралия |

|

Katek Fertilisers |

Австралия |

Австралийский рынок органических удобрений по типу органических удобрений, способу применения и урожайным культурам

Крупнейшую долю австралийского рынка органических удобрений по объёму и по стоимости занимают органические удобрения животного происхождения. Предполагается, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка органических удобрений животного происхождения по стоимости занимает кровяная мука, по объёму – навоз. Оба сегмента должны остаться крупнейшими в 2027 году.

Крупнейшую долю австралийского рынка органических удобрений растительного происхождения по объёму и по стоимости занимает зелёный навоз. Ожидается, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка минеральных органических удобрений по объёму и по стоимости занимает горный фосфат. Предполагается, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка органических удобрений по объёму и по стоимости занимают сухие органические удобрения. Согласно прогнозу, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка сухих органических удобрений по объёму и по стоимости занимают гранулированные органические удобрения. Ожидается, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка органических удобрений по объёму и по стоимости занимает разбрасывание как способ применения. Предполагается, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка органических удобрений по объёму и по стоимости занимают зерновые и злаковые. Согласно прогнозу, что этот сегмент останется крупнейшим в 2027 году.

Крупнейшую долю австралийского рынка органических удобрений для зерновых и злаковых по объёму и по стоимости занимает пшеница. Ожидается, что этот сегмент останется крупнейшим в 2027 году.

Как исследователи определили размер рынка

Объём и стоимость рынка органических удобрений посчитаны с помощью анализа сегментом рынка. Вторичные исследования определили ведущих игроков рынка для каждого сегмента. В ходе первичного и вторичного исследования были посчитаны выручки ведущих игроков от продажи органических удобрений. Размер рынка является суммой индивидуальных и коллективных рыночных долей для каждого сегмента. Полученные результаты были сверены с данными, собранными у ключевых лидеров общественного мнения или КЛОМов со стороны рыночных спроса и предложения.

Как исследователи определили размеры сегментов

При расчёте размера рынка были посчитаны объёмы и стоимость сегментов по сырью, способу применения, консистенции и урожайным культурам. Для определения рыночных долей сырья, способов применения, консистенций и урожайных культур были присвоены весовые индексы на основе использования конкретных сырья, способа применения, консистенции и урожайной культуры.

Кто участвовал в исследовании

Количество и категории интервью представителей компаний со стороны спроса и предложения на рынке

Как исследователи прогнозировали рост рынка

Исследователи провели детальный анализ различных количественных и качественных индикаторов, включая исторические тенденции роста выручки лидеров рынка, ключевые драйверы и ограничения роста и их ожидаемое влияние в течение прогнозируемого периода, а также релевантные макро- и микроэкономические факторы. Они также проанализировали предполагаемое влияние различных стратегических действий компаний, включая выпуск новых продуктов, получение новых государственных разрешений и проведение слияний и поглощений.

Однако прогноз не учитывает инфляцию, рецессию, изменения курсов валют и внезапных изменений регулирующего или иного законодательства. Также не учитывается неожиданное изменение баланса сил на глобальной политической арене. Все данные о компаниях получены из открытых источников, поэтому любая внутренняя статистика, включая информацию о выручке и изменениях в структуре организации, выходит за рамки данного исследования.

В 2017-2020 гг. несколько компаний приложили все усилия к получению разрешений на торговлю на международном рынке органических удобрений. Исследователи предсказывают, что всё больше организаций будет добиваться получения разрешений на торговлю в период с 2022 по 2027 год. Они также ожидают ускоренного распространения применения органических удобрений и ссылаются на стабильный ежегодный рост количества агробизнесов, которые используют органические удобрения. Другим драйвером является постоянно растущий спрос на органические продукты и еду. Кроме того, ежегодно Китай, Индия, Бразилия и другие страны с формирующейся экономикой предоставляют новые возможности органическим агробизнесам.

Как исследователи измеряли динамику рынка

Источник: Organic Fertilisers Market - Global Opportunity Analysis and Industry Forecasts (2020-2027) – https://www.meticulousresearch.com/enquire-before-buying/cp_id=5135

Узнайте больше о продукции АгроВерм

Скачайте бесплатную презентацию

Узнайте, как продукты АгроВерм помогут вам сократить расходы на 30%

Комментарии